Steuerfreier Sachbezug - 50 Euro Freigrenze

Die 50 Euro Freigrenze ermöglicht es Unternehmen, ihren Mitarbeitern monatlich bis zu 50 Euro als steuerfreien Sachbezug zu gewähren. Diese Regelung ersetzt die bisherige 44 Euro Freigrenze und bietet sowohl Unternehmen als auch Mitarbeitern mehr Flexibilität und Vorteile.

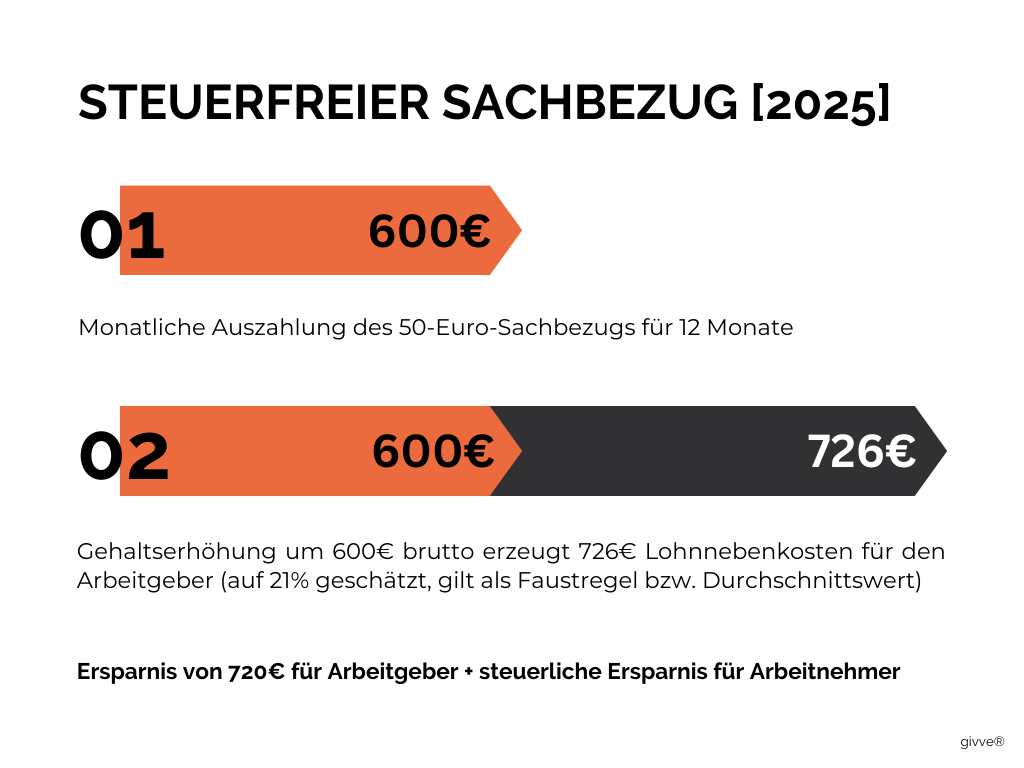

Im Folgenden führen wir Ihnen ein Rechenbeispiel auf und verdeutlichen damit die Ersparnisse und Vorteile, die durch den steuerfreien Sachbezug entstehen können: