Betriebliche Altersvorsorge

Als betriebliche Altersvorsorge (bAV) werden sämtliche Leistungen der Alters-, Invaliditäts- und/oder Hinterbliebenenversorgung bezeichnet, die Arbeitnehmer durch den Arbeitgeber erhalten. Da das Versorgungsniveau der gesetzlichen Rentenversicherung immer weiter sinkt, spielt eine gute betriebliche Altersvorsorge eine zunehmend wichtige Rolle in Beschäftigungsverhältnissen.

Aktualisiert: November 2022

Was sind die Vor- und Nachteile der betrieblichen Altersvorsorge?

Viele Unternehmen und Angestellte fragen sich, ob eine betriebliche Altersvorsorge sinnvoll ist. Wir haben die Vor- und Nachteile für Sie in der Übersicht zusammengefasst.

Vor- und Nachteile der betrieblichen Altersvorsorge für Arbeitgeber

Firmen können sich mit den passenden Angeboten als attraktiverer Arbeitgeber platzieren und die Loyalität der Arbeitnehmer sichern. Vor allem im Angesicht des Fachkraftmangels sind Angebote wie die bAV bei interessierten Bewerbern und Bewerberinnen gern gesehen. Gute Benefits erhöhen darüber hinaus die allgemeine Mitarbeitermotivation, was sich ebenfalls positiv auf das Unternehmen auswirkt.

Für Arbeitgeber greifen auch Steuervorteile. Durch die Entgeltumwandlung bzw. Gehaltsumwandlung zahlt der Arbeitgeber defakto weniger Gehalt an die Arbeitnehmer aus, da ein Teil des Gehalts umgewandelt und in die betriebliche Altersvorsorge eingezahlt wird.

Vor- und Nachteile der betrieblichen Altersvorsorge für Arbeitnehmer

Für Arbeitnehmer bedeutet die betriebliche Altersvorsorge eine sichere Rentenzahlung und optimierte Verzinsung. Gleichzeitig kann es im Rahmen eine Kündigung kompliziert werden, die bAV in einem anderen Betrieb weiterzuführen oder diese auszahlen zu lassen. Auch ist zu bedenken, dass bei der finalen Auszahlung Steuern und Sozialabgaben anfallen.

Wann ist die betriebliche Altersversorgung sinnvoll?

Obwohl es immer von Vorteil ist, die gesetzliche Rente durch alternative Modelle aufzustocken, ist nicht für jeden eine betriebliche Altersvorsorge sinnvoll. Ob es sich lohnt, die Vorsorge zu nutzen, hängt vor allem von den angebotenen Konditionen im Unternehmen ab. Hier ist es vor allem ausschlaggebend, wie hoch die Finanzierung durch den Arbeitgeber ausfällt. Des Weiteren ist zu berücksichtigen, wie die eigenen Berufspläne aussehen. Wer mit dem Gedanken spielt, zeitnah das Unternehmen zu wechseln, ist mit der bAV nicht gut beraten.

Wer sich für eine betriebliche Altersvorsorge entscheidet, kann Sozialabgaben sparen. Verzinsungen und Beitragshöhen wirken sich auf die monatliche Rente sowie den Break Even Point aus, was zusätzlich eine finanzielle Stabilisierung im Alter sichert.

Wie kann die betriebliche Altersversorgung umgesetzt werden?

Es gibt eine Reihe von Möglichkeiten, die betriebliche Altersvorsorge umzusetzen:

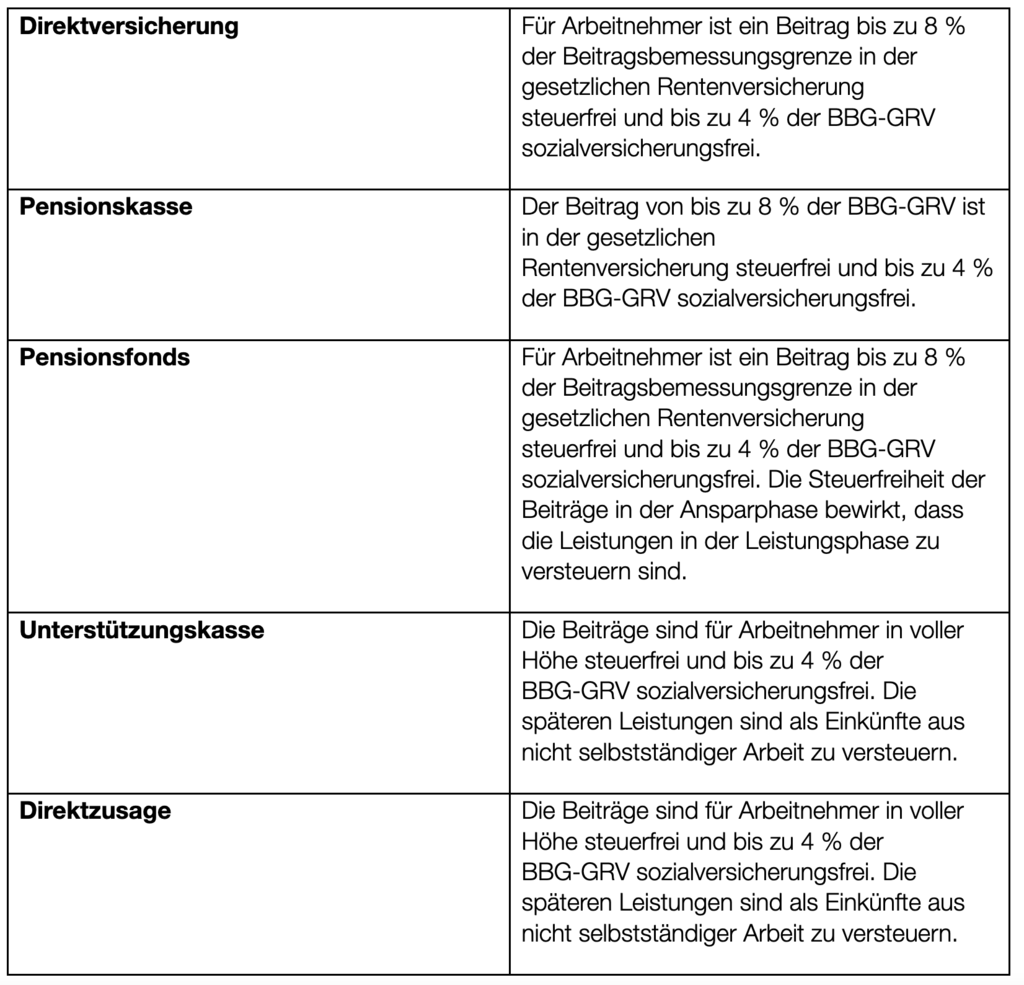

- Direktzusage – hier wird der gesamte Rentenbeitrag durch das Unternehmen getragen.

- Unterstützungskasse – die Rentenversicherung wird über die Unterstützungskasse bedarfsgerecht ausgelegt. Ideal, um große Versorgungslücken zu schließen.

- Pensionsfonds – vom Unternehmen unabhängiger, staatliche regulierter Vorsorgedienstleister.

- Direktversicherung - hier wird eine Rentenversicherung durch den Arbeitgeber abgeschlossen und finanziert.

- Pensionskasse – Vertragsabschluss durch den Arbeitgeber bei der Pensionskasse. Berufsunfähigkeit- und Hinterbliebenenleistungen sind möglich.

Was ist bei der betrieblichen Altersvorsorge in der Steuererklärung zu beachten?

Die steuerliche Behandlung der bAV hängt von der Art der Umsetzung ab. Ganz allgemein gilt, dass bei dem Abschluss der betrieblichen Altersvorsorge der monatliche Beitrag von Arbeitnehmer- und Arbeitgeber-Seite festgelegt wird. Es ist wichtig zu wissen, dass die bAV angeboten werden muss, wenn der Arbeitnehmer einen Abschluss wünscht. Ob und in welcher Höhe das Unternehmen die Kosten übernimmt, ist nicht rechtlich geregelt.

Auch die Laufzeit wird definiert, um auf die individuellen Umstände des Arbeitnehmers eingehen zu können. In der Lohnbuchhaltung verringert sich das Gehalt des Arbeitnehmers um den jeweiligen Betrag. Gleichzeitig wird in dieser Höhe (Differenz zum Gehalt) ein steuerfreier Beitrag für die betriebliche Altersvorsorge in der Lohnbuchhaltung erfasst:

- Beiträge zur betrieblichen Altersvorsorge bis zu 6,768 € sind lohnsteuerfrei.

- Beiträge zur betrieblichen Altersvorsorge bis zu 3,384 € sind sozialversicherungsfrei.

- Resultat: mehr netto.

Steuern und Sozialversicherung nach Art der bAV

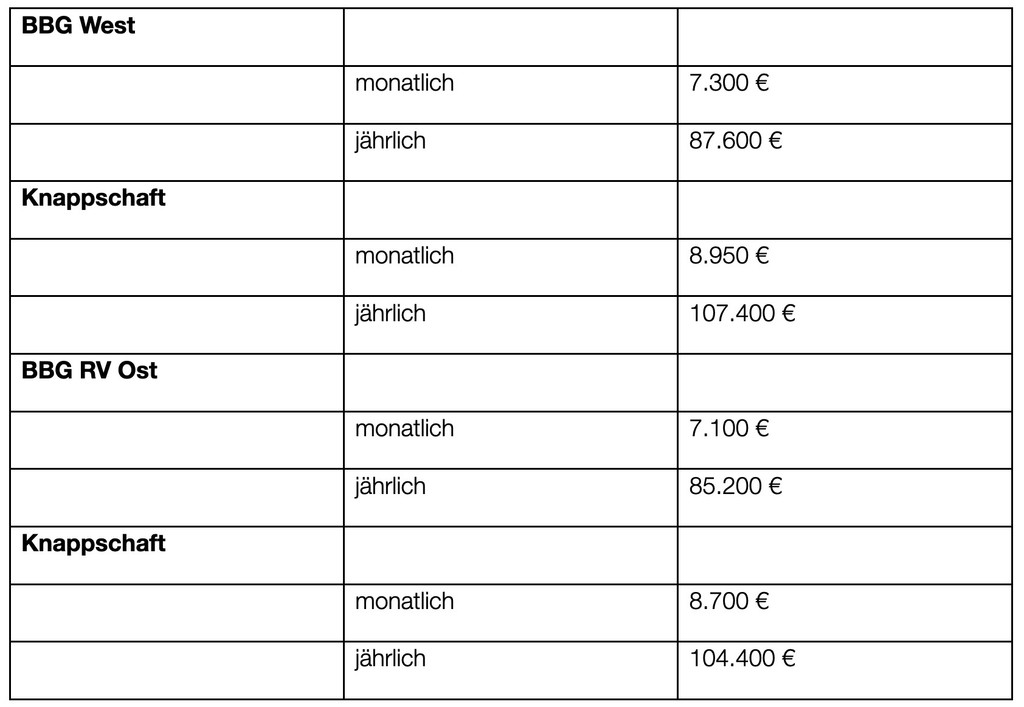

BBG-GRV - Beitragsbemessungsgrenzen in der gesetzlichen Rentenversicherung

Mit Benefits die Mitarbeitermotivation steigern & von Steuervorteilen profitieren - So geht's.

*Bitte beachten: Wir dürfen keine Rechts- oder Steuerberatung erbringen. Die hier erhaltenen Informationen sind als allgemeine Informationen zu unserem Produkt, der givve® Card, zu verstehen. Wir bitten Sie, die für Ihre Fragestellungen relevanten Details aus steuerlicher und rechtlicher Sicht von Ihrem Steuer- bzw. Rechtsberater eingehend prüfen zu lassen, um den für Sie bestmögliche Einsatz unseres Produktes sicherzustellen. Wir übernehmen keine Haftung.